La Thaïlande, destination prisée par de nombreux expatriés, suscite un nombre croissant de questions de la part de nos lecteurs concernant la fiscalité. Bien que le pays offre de nombreux avantages, son système fiscal peut s’avérer complexe pour les étrangers. Il est donc crucial de bien comprendre les règles en vigueur afin d’éviter les mauvaises surprises et garantir le respect de ses obligations fiscales.

L’Impôt sur le Revenu des Personnes Physiques (IRP)

L’Impôt sur le Revenu des Personnes Physiques (IRP) est un impôt direct prélevé sur les revenus des individus. En règle générale, les contribuables soumis à l’IRP doivent calculer leur impôt, soumettre une déclaration de revenus, et, le cas échéant, s’acquitter de l’impôt dû sur la base de l’année civile.

Qui est concerné par l’impôt sur le revenu ?

Toute personne résidant en Thaïlande pendant plus de 180 jours par an est soumise à l’impôt sur le revenu. Celui-ci s’applique non seulement aux revenus générés sur le sol thaïlandais, mais aussi à ceux provenant de l’étranger, dès lors qu’ils sont transférés en Thaïlande. Les taux d’imposition varient en fonction du montant des revenus et suivent généralement un barème progressif.

Principaux revenus imposables

- Salaires et traitements : Les salaires versés par un employeur thaïlandais sont soumis à l’impôt à la source.

- Revenus locatifs : Les revenus générés par la location de biens immobiliers en Thaïlande sont également soumis à l’impôt.

- Revenus d’activités indépendantes : Les professionnels libéraux et les entrepreneurs exerçant une activité en Thaïlande doivent déclarer leurs bénéfices.

- Revenus de capitaux : Les intérêts, dividendes et plus-values sont également soumis à l’impôt.

Les déductions et crédits d’impôt

Des déductions et des crédits d’impôt sont disponibles pour réduire le montant de l’impôt à payer. Il est donc essentiel de se renseigner sur les options offertes, notamment en ce qui concerne les conventions fiscales entre la Thaïlande et le pays d’origine du contribuable, qui peuvent permettre d’éviter la double imposition.

Comment procéder ?

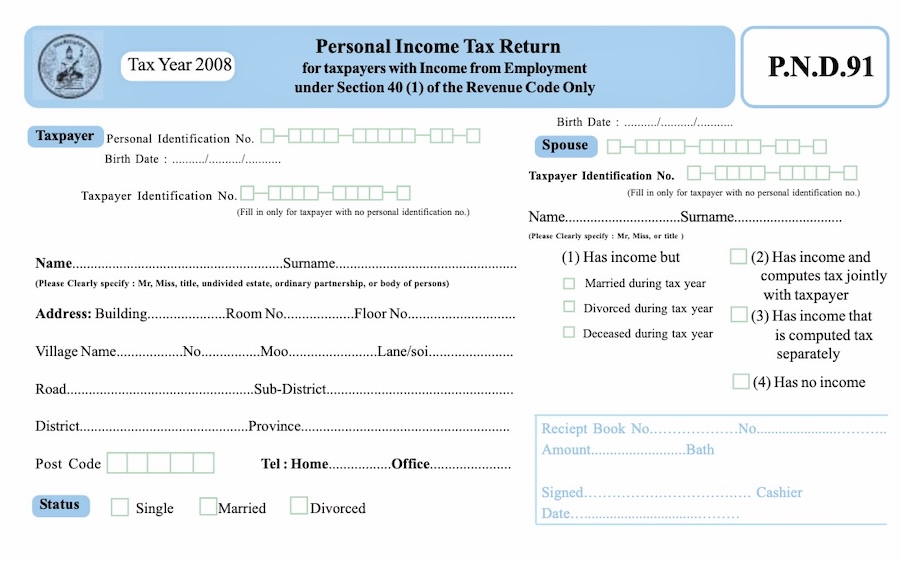

Le contribuable doit soumettre sa déclaration d’impôt sur le revenu des personnes physiques et effectuer le paiement auprès du service des impôts au plus tard le dernier jour du mois de mars suivant l’année d’imposition. Pour cela, il peut utiliser le site du Département des Revenus et remplir le formulaire de déclaration annuel, connu sous le nom de PND90 ou PND91.

Le dépôt électronique est également possible via le site https://efiling.rd.go.th/rd-cms/. Bien que cette page soit en thaï, la liste des déclarations de revenus pouvant être soumises en ligne se trouve sur le côté droit de la page. De plus, une application de calcul d’impôt est disponible pendant la période de dépôt des déclarations.

Chaque semaine, recevez Gavroche Hebdo. Inscrivez vous en cliquant ici.

C’est article est très inquiétant…

Je dois me marier cette année avec ma compagne Thaïlandaise et venir m’installer en Thaïlande pour ma retraite dans 6 ans. J’ai prévu d’acheter une villa également cette année.

Très clairement, si je dois être soumis à une double imposition, je n’achèterai rien en Thaïlande, je ferais venir ma femme en France et pour ce qui est de la retraite, j’irai la passer dans un pays plus accueillant pour les Farangs.

Le gouvernement Thaïlandais commettrait une grave erreur en allant sur ce terrain et verra le nombre d’expatriés quitter le « pays du sourire » qui ne nous fera plus que grimacer. Les choses doivent être clarifiées rapidement par les deux gouvernements (Français et Thaïlandais).

En attendant, je reporte tous mes projets concernant la Thaïlande, je ne vois pas comment nous pourrions acceptés d’être imposé deux fois.

La convention de non double imposition est toujours légalement en vigueur puisque non denoncée officiellement par la Thaïlande par une parution légale sur la Gazette Royale.

Personnellement tant qu’ils ne le feront pas je déclarerai ZÉRO m’appuyant sur la convention de non double imposition toujours en vigueur juridiquement car non dénoncée officiellement.

Donc si on est en retraité et qu’on ne perçoit rien d’autre on déclare ZÉRO puisque nous ne recevons pas de salaire d’un employeur thaïlandais c’est bien ça ?

A priori c’est ça ! L’absence de double imposition signifie que si l’on est imposé (s’agissant des pensions et retraites, les autres revenus ne sont pas concernés sauf exception) en France au titre de l’IR on ne peut l’être deux fois, donc en Thaïlande… La question buterait sur une interprétation de la convention franco-thaïlandaise qui, pour la partie thaïlandaise pourrait autoriser (ou autoriserait) – la partie Thaïlandaise se base sur une version en langue anglaise, à priori inopérante, comme on l’a constaté lors d’une précédente réunion à l’Alliance française en 2024 – l’administration fiscale thaïlandaise à percevoir l’IR. L’ambassade de France, à ma connaissance n’a rien communiqué. Depuis cette réunion, je n’ai vu aucune information nouvelle et précise, surtout de l’ambassade, et nous devrions avoir déclaré les sommes transférées au plus tard le 31 mars 2025 !

Je crains donc, faute d’éclaircissements, qu’il faille déclarer les sommes transférées (cela est de toute façon une obligation, avec preuves des montants et preuves des origines traduites et certifiées, salut le cauchemar) et peut-être payer en attendant un hypothétique remboursement. A moins de ne requérir un remboursement de l’impôt acquitté en France qui risque d’être inférieur à celui acquitté en Thaïlande. Là aussi bonjour le cauchemar ! La France ne manquera pas de faire valoir que, de son côté, la convention est claire et que son non respect incombe à l’autre partie. Au delà de ces spéculations que fait l’ambassade de France à Bangkok et pourquoi ne communique t-elle pas sur un sujet majeur qui concerne la vie des expatriés retraités en Thaïlande ? En effet le non respect des obligation fiscales telles qu’interprétées du côté thaïlandais risque d’être invoqué au moment du renouvellement du visa annuel et de constituer un motif de refus. A cela s’ajoute l’obligation de se présenter physiquement au consulat pour faire signer sa déclaration de revenus qui risque de ne servir à rien. Les expats, une fois de plus, mais à un stade supérieur, victimes de deux UBU, l’un à Paris, l’autre à Bangkok.