La Thaïlande, destination prisée par de nombreux expatriés, suscite un nombre croissant de questions de la part de nos lecteurs concernant la fiscalité. Bien que le pays offre de nombreux avantages, son système fiscal peut s’avérer complexe pour les étrangers. Il est donc crucial de bien comprendre les règles en vigueur afin d’éviter les mauvaises surprises et garantir le respect de ses obligations fiscales.

L’Impôt sur le Revenu des Personnes Physiques (IRP)

L’Impôt sur le Revenu des Personnes Physiques (IRP) est un impôt direct prélevé sur les revenus des individus. En règle générale, les contribuables soumis à l’IRP doivent calculer leur impôt, soumettre une déclaration de revenus, et, le cas échéant, s’acquitter de l’impôt dû sur la base de l’année civile.

Qui est concerné par l’impôt sur le revenu ?

Toute personne résidant en Thaïlande pendant plus de 180 jours par an est soumise à l’impôt sur le revenu. Celui-ci s’applique non seulement aux revenus générés sur le sol thaïlandais, mais aussi à ceux provenant de l’étranger, dès lors qu’ils sont transférés en Thaïlande. Les taux d’imposition varient en fonction du montant des revenus et suivent généralement un barème progressif.

Principaux revenus imposables

- Salaires et traitements : Les salaires versés par un employeur thaïlandais sont soumis à l’impôt à la source.

- Revenus locatifs : Les revenus générés par la location de biens immobiliers en Thaïlande sont également soumis à l’impôt.

- Revenus d’activités indépendantes : Les professionnels libéraux et les entrepreneurs exerçant une activité en Thaïlande doivent déclarer leurs bénéfices.

- Revenus de capitaux : Les intérêts, dividendes et plus-values sont également soumis à l’impôt.

Les déductions et crédits d’impôt

Des déductions et des crédits d’impôt sont disponibles pour réduire le montant de l’impôt à payer. Il est donc essentiel de se renseigner sur les options offertes, notamment en ce qui concerne les conventions fiscales entre la Thaïlande et le pays d’origine du contribuable, qui peuvent permettre d’éviter la double imposition.

Comment procéder ?

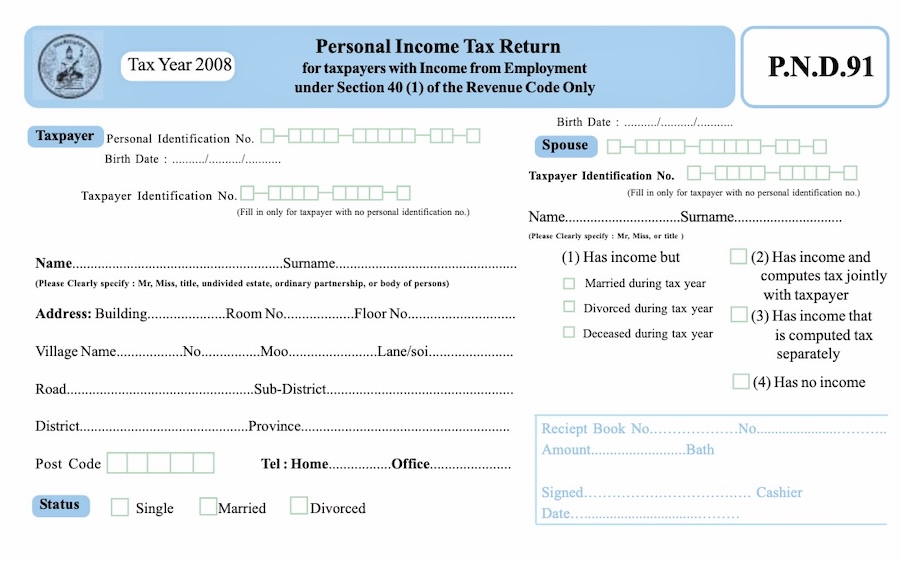

Le contribuable doit soumettre sa déclaration d’impôt sur le revenu des personnes physiques et effectuer le paiement auprès du service des impôts au plus tard le dernier jour du mois de mars suivant l’année d’imposition. Pour cela, il peut utiliser le site du Département des Revenus et remplir le formulaire de déclaration annuel, connu sous le nom de PND90 ou PND91.

Le dépôt électronique est également possible via le site https://efiling.rd.go.th/rd-cms/. Bien que cette page soit en thaï, la liste des déclarations de revenus pouvant être soumises en ligne se trouve sur le côté droit de la page. De plus, une application de calcul d’impôt est disponible pendant la période de dépôt des déclarations.

Chaque semaine, recevez Gavroche Hebdo. Inscrivez vous en cliquant ici.

Jeudi 27 février 2025 au bureau des revenus de Yannawa à Bangkok :

1) Obtention d’un TIN au vu du passeport et document en thaï rempli et signé sur place et en personne ; 3 minutes

2) Changement de bureau et évaluation de mon impôts sur le revenu des sommes transférées en Thaïlande en 20274. Sachant que ces revenus sont issus de pensions publiques imposées en France (ce que l’administration thaïlandaise ignore et ne contrôle pas). Le logiciel calcule sans prendre en compte les effets de la convention franco-thaïlandaise excluant, dans ce cas la double imposition. Délivrance d’un reçu et d’un récépissé de paiement.

3) Paiement sur place de l’impôt par internet possible mais attention à la banque qui exigent un scan photo de la personne qui paie, des difficultés possibles. Payer en cash ?

4) délivrance sur demande d’un document à présenter aux autorités de l’immigration pour le renouvellement du visa (pour moi retraité)

L’ensemble des démarches a duré 2h30

Attention : tout est en thaï.. L’anglais n’est pas pratiqué sur tous les points de détails et parfois techniques qui doivent être précisés au moment de l’évaluation.

Conclusion : la double imposition est donc réelle dans l’hypothèse vécue. La suite est inconnue pour le moment. Rien d’indiqué concernant un possible remboursement (crédit d’impôt ou autre formule) au vu de la convention franco-thailandaise dont l’article 18 est l’objet d’une interprétation dont on ne sait si elle est controversée puisque les autorités thaïlandaises n’ont pas répondu (selon la réponse du ministère des finances français du début février 2025 à la question écrite posée en novembre 2024 par Mme la sénatrice Conway – Mouret) aux lettres envoyées.

Après la Covid, les autorités thaïlandaises ont décidé de ne « conserver » que des expatriés ayant des moyens financiers confortables procurant au pays des entrées de devises importantes. Cela s’est manifesté tout d’abord en septembre 2023 par une loi fiscale imposant les expatriés une deuxième fois après leur pays d’origine et remettant en cause les conventions évitant la double-imposition signées par la Thaïlande avec 61 pays étrangers. Celle signée avec la France date d’il y a cinquante ans. Les termes d’une convention peuvent à l’extrême extrême rigueur faire l’objet d’une interprétation différente, pas 61 conventions, c’est totalement indéfendable. Pourquoi la convention signée avec la France n’a-t-elle posé aucun problème pendant cinquante ans et pourquoi maintenant y a-t-il un hiatus ? Pour démêler cela, un recours à la Cour Internationale de Justice de La Haye compétente en ce domaine permettrait de trancher ce différend.

D’autre part, afin de récupérer davantage de devises, depuis juin 2024, les autorités thaïes font grimper artificiellement le cours du baht thaïlandais. Début juin 2024, vous aviez 39,95 bahts pour un euro, actuellement, vous n’avez plus que 34,95 bahts. En mai dernier, le montant mensuel de mes pensions était inférieur à ce qu’il est actuellement mais cela correspondait à un montant supérieur de plus de 8 000 bahts au montant actuel. Je percevais moins en euros mais je disposais de plus de 8 000 bahts de plus ! De plus, cette « inflation » du cours du baht a un effet pervers mécanique, l’augmentation en euros du seuil de délivrance des visas. Par exemple, des expatriés qui étaient au-dessus du seuil pour bénéficier du visa retraité se retrouvent maintenant en-dessous !

Au regard de cette politique voulant récupérer des devises étrangères à n’importe quel prix, j’ai décidé de regagner la France l’automne prochain, tant pis pour la Thaïlande.

Ben moi aussi j’y pense et puis pis pour eux ils ont à perdre.

C’est article est très inquiétant…

Je dois me marier cette année avec ma compagne Thaïlandaise et venir m’installer en Thaïlande pour ma retraite dans 6 ans. J’ai prévu d’acheter une villa également cette année.

Très clairement, si je dois être soumis à une double imposition, je n’achèterai rien en Thaïlande, je ferais venir ma femme en France et pour ce qui est de la retraite, j’irai la passer dans un pays plus accueillant pour les Farangs.

Le gouvernement Thaïlandais commettrait une grave erreur en allant sur ce terrain et verra le nombre d’expatriés quitter le « pays du sourire » qui ne nous fera plus que grimacer. Les choses doivent être clarifiées rapidement par les deux gouvernements (Français et Thaïlandais).

En attendant, je reporte tous mes projets concernant la Thaïlande, je ne vois pas comment nous pourrions acceptés d’être imposé deux fois.

La convention de non double imposition est toujours légalement en vigueur puisque non denoncée officiellement par la Thaïlande par une parution légale sur la Gazette Royale.

Personnellement tant qu’ils ne le feront pas je déclarerai ZÉRO m’appuyant sur la convention de non double imposition toujours en vigueur juridiquement car non dénoncée officiellement.

Donc si on est en retraité et qu’on ne perçoit rien d’autre on déclare ZÉRO puisque nous ne recevons pas de salaire d’un employeur thaïlandais c’est bien ça ?

A priori c’est ça ! L’absence de double imposition signifie que si l’on est imposé (s’agissant des pensions et retraites, les autres revenus ne sont pas concernés sauf exception) en France au titre de l’IR on ne peut l’être deux fois, donc en Thaïlande… La question buterait sur une interprétation de la convention franco-thaïlandaise qui, pour la partie thaïlandaise pourrait autoriser (ou autoriserait) – la partie Thaïlandaise se base sur une version en langue anglaise, à priori inopérante, comme on l’a constaté lors d’une précédente réunion à l’Alliance française en 2024 – l’administration fiscale thaïlandaise à percevoir l’IR. L’ambassade de France, à ma connaissance n’a rien communiqué. Depuis cette réunion, je n’ai vu aucune information nouvelle et précise, surtout de l’ambassade, et nous devrions avoir déclaré les sommes transférées au plus tard le 31 mars 2025 !

Je crains donc, faute d’éclaircissements, qu’il faille déclarer les sommes transférées (cela est de toute façon une obligation, avec preuves des montants et preuves des origines traduites et certifiées, salut le cauchemar) et peut-être payer en attendant un hypothétique remboursement. A moins de ne requérir un remboursement de l’impôt acquitté en France qui risque d’être inférieur à celui acquitté en Thaïlande. Là aussi bonjour le cauchemar ! La France ne manquera pas de faire valoir que, de son côté, la convention est claire et que son non respect incombe à l’autre partie. Au delà de ces spéculations que fait l’ambassade de France à Bangkok et pourquoi ne communique t-elle pas sur un sujet majeur qui concerne la vie des expatriés retraités en Thaïlande ? En effet le non respect des obligation fiscales telles qu’interprétées du côté thaïlandais risque d’être invoqué au moment du renouvellement du visa annuel et de constituer un motif de refus. A cela s’ajoute l’obligation de se présenter physiquement au consulat pour faire signer sa déclaration de revenus qui risque de ne servir à rien. Les expats, une fois de plus, mais à un stade supérieur, victimes de deux UBU, l’un à Paris, l’autre à Bangkok.

Bien d’accord pas de convention dénoncée (sauf erreur) donc toujours applicable mais depuis peu une divergence d’interprétation de certaines dispositions conduirait la Thaïlande à imposer, en Thaïlande, des revenus qui ne l’étaient pas.

1 – Comment est-ce possible sans que l’autre partie à la convention n’ait donné un accord ? Sinon ne peut-on pas considérer qu’il s’agit d’une dénonciation unilatérale ? Auquel cas il faudrait une nouvelle convention ? Ou pas ? Le pire dans cette histoire est l’absence de communication de l’Ambassade de France à Bangkok. Des expats laissés à l’abandon pour seule politique ?

2 – Vous dites que vous déclarerez zéro, donc vous déclarerez ce que vous ne faisiez pas antérieurement (pas moi). Pouvez vous nous dire comment vous déclarerez, sur quels formulaires ? Avec quels documents qui font foi ? Une déclaration sur l’honneur ? Une déclaration transmise à qui, quels services ? Une déclaration rédigée en Thaï, en Français, en Anglais, légalisée par l’ambassade de France, Etc… Ici encore, une ambassade de France aux abonnés absents qui devrait au moins nous indiquer quelle est la nature de nos éventuelles obligations fiscales en Thaïlande pour les revenus générés et imposés à l’étranger, en précisant lesquels, et transférés en Thaïlande au vu d’une convention dont la France est signataire et a éventuellement (?) discuté de son interprétation, hypothèse très incertaine ce qui expliquerait le mutisme de la « rue de Brest ».

Merci pour vos réponses…